En un entorno económico que muestra señales alentadoras de recuperación, la industria de los centros comerciales y los retailers ha iniciado el año con un desempeño destacado de acuerdo a los principales indicadores. La mejora de las condiciones macroeconómicas del país ha sido un factor clave en este repunte.

A esta buena noticia se suman la estabilización de las tasas de interés, el retorno progresivo del crédito bancario y el crecimiento de las remesas —que superaron los US$3.100 millones en el primer trimestre, un 15 % más que en el mismo periodo de 2024—, generando un entorno favorable para el consumo de los hogares.

Este contexto de optimismo se ve reforzado por lo que algunos analistas del sector privado han denominado el efecto “Chao Petro”, un fenómeno vinculado a la expectativa de cambio político en 2026 que ha producido una mejora en los índices de confianza empresarial, así como por la credibilidad institucional de organismos como el Banco de la República y el sistema judicial, cuya independencia continúa siendo valorada por inversionistas nacionales e internacionales.

Ese entusiasmo se ve reforzado con unos indicadores que muestran una recuperación frente al año anterior. El reciente informe del Observatorio de Desempeño Económico de los Centros Comerciales y del Retail, desarrollado por Mall & Retail (Q1 2025) , revela que el Producto Interno Bruto (PIB) nacional creció un 2,7 % en el primer trimestre. El PIB del comercio compuesto por comercio propiamente tal, reparaciones /alojamiento y servicios de comida, creció un 5,8% según el Dane, jalonado por el Gasto del Consumo de los hogares que se ubicó en el 3,8%.

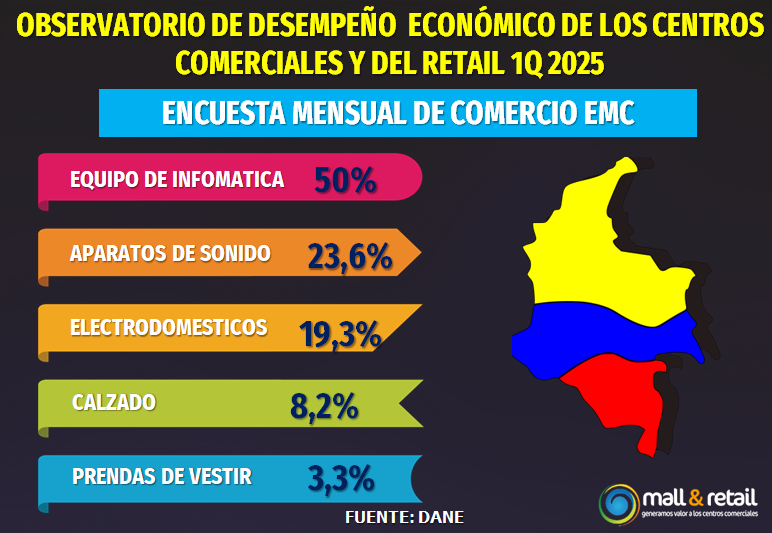

Cifras de esa misma entidad establecen que de acuerdo a Encuesta Mensual de Comercio (EMC), las ventas reales del comercio minorista crecieron un 10,1% (incluido automóviles) en el primer trimestre del año.

Las categorías que tuvieron un excelente comportamiento fueron equipo de informática con el 50%, seguido de automóviles con el 24,1% equipos y aparatos de sonido con el 23,6% y Electrodoméstico y muebles de hogar con 19,3%

Dos grupos de mercancías muy importante para los centros comerciales como son Calzado y prendas de vestir crecieron a menor ritmo alcanzado los 8,2% y 3,3% respectivamente.

A esto se suma que para el 33% de los empresarios consultados por Fenalco en su encuesta mensual de perspectivas de ventas las cantidades físicas vendidas fueron superiores en el primer trimestre a las obtenidas año anterior, el 42% consideró que fueron similares y el 24% reportó una disminución.

Los centros comerciales, por su parte, mostraron un comportamiento también muy positivo. Las ventas totales de los comerciantes crecieron en promedio un 12,3% en 1Q25 de acuerdo a los resultados de Parque Arauco y Mallplaza, mientras que los ingresos lo hicieron a una tasa del 17,7%.

Por su parte el tráfico peatonal según Follow up en encuesta aplicada a cerca de 2.500 tiendas Stand Alones disminuyò un 1,6% en 1Q25

La lectura del primer trimestre de 2025 son alentadores, donde los principales indicadores económicos empiezan a alinearse favorablemente, pero aún es necesario que esta mejora se refleje en el bolsillo del consumidor promedio. La estrategia de las marcas deberá estar enfocada a una expansión selectiva, experiencias de valor, omnicanalidad funcional y lectura constante del entorno.

En ese sentido, herramientas como el Observatorio de Desempeño Económico patrocinado de Mall & Retail resultan esenciales para anticipar tendencias, ajustar planes comerciales y entender con mayor claridad la evolución de la industria. En un país que sigue moviéndose entre la incertidumbre política y la confianza económica, tener información de calidad es, más que nunca, una ventaja competitiva.

Fuente: Mall & Retail.